AG游戏AG Game 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件领域的核心龙头企业,主营能源电板、储能电板及部分破钞电板所需的精密结构件,并在汽车结构件与机器东说念主零部件标的进行蔓延布局。2025 年公司竣事生意收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司竣事生意收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然稀奇。

从竞争气象看,科达利的护城河并非单一起原,而是由工艺研发、客户认证、范围制造、宇宙委派与财富欠债表质料共同组成。公司在锂电板结构件赛说念还是成就了较强的成本与后果上风,且锻真金不怕火产线对利润和现款流的孝顺执续增强。

基于公司主业稳重增长、财务结构健康以及机器东说念主第二增长弧线所带来的估值期权,本文予以公司“买入”判断。按 2026 年权衡 EPS 约 8.1 元、予以 30 倍市盈率,对应 12 个月办法价 243元;合理价值区间约为 170—250元。

一、公司梗概与主生意务

1. 公司梗概

深圳市科达利实业股份有限公司树立于 1996 年,过程近三十年发展,已成长为国内乃至宇宙范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造体式累积了深厚工艺劝诫。

在放心锂电板结构件龙头地位的同期,科达利已运转布局新的增长弧线。2024年,公司通过与台湾盟立、盟英树立合伙公司,厚爱切入东说念主形机器东说念主谐波延缓器和枢纽模组业务,酿成了“锂电+机器东说念主”的双轮驱动政策雏形。这一布局旨在诓骗公司在精密金属结构件领域累积的制造劝诫和技艺,拓展至相通条件高精度、高可靠性的机器东说念主核心零部件领域,以裁减对单一排业的依赖,并为恒久增长掀开新的赛说念。

2. 主生意务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占生意收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司现时的事迹与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东说念主业务更多体现为中恒久弹性。

表 1 科达利 2025 年主生意务结构

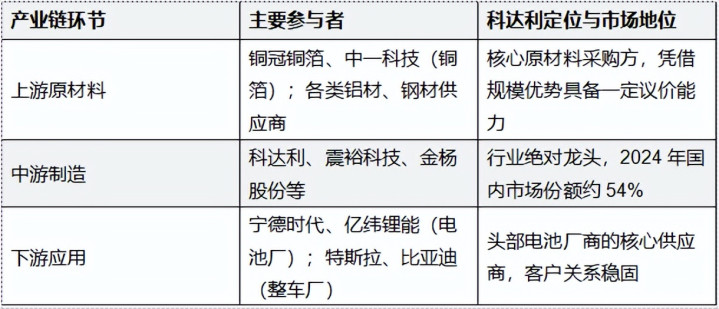

二、产业链高卑劣分析

1. 上游:原材料与开导端

公司上游主要包括铝材、钢材、模具、自动化开导、辅料及加工开导等。由于结构件居品对精度、一致性和安全性条件较高,上游材料质料和开导参数贯通性对良率影响较大。科达利凭借范围采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和摄取才能。

2. 中游:锂电板精密结构件制造

公司所处的中游体式并非浅近冲压加工,而是集模具设想、冲压成形、焊合封装、自动化安装、检考试证和委派责罚于一体的精密制造体式。2025 年公司研发进入 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新名目、新址品与工艺升级的执续进入。

3. 卑劣:能源、储能电板及整车客户

公司卑劣主要为能源电板厂、储能电板厂及部分整车客户。该类客户集结度高、认证周期长、替换成本高,银河游戏在线娱乐中国官网一朝进入核心供应体系,订单粘性频频较强,但客户议价才能也相对较强。因此,结构件行业最终会呈现“少数头部供应商恒久配套头部客户”的气象,科达利当今正位于这一气象的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应计议价才能

中等偏弱

原材料存在周期波动,但公司采购范围大、工艺优化才能强,可部分对冲成本压力。

购买者议价才能

较强

卑劣电板厂与整车厂集结度高,压价才能较强;但考证周期长、切换成本高,增强了客户粘性。

新进入者威迫

低

行业需要模具、自动化、良率限度和客户认证等复合才能,老本和技艺门槛较高。

替代品威迫

中低

短期内结构件不行替代,但中恒久需体恤电板封装道路及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在范围、工艺、委派与资金实力上与中小厂商拉开差距。

概括来看,科达利的护城河并非单一技艺壁垒,而是技艺工艺、范围成本、客户认证、宇宙配套与财求实力五项才能的重迭终局。公司在锂电板结构件赛说念已酿成较锻真金不怕火的竞争闭环,且跟着国际产能与新业务布局推动,竞争上风有望络续强化。

四、近两年财务阐述分析

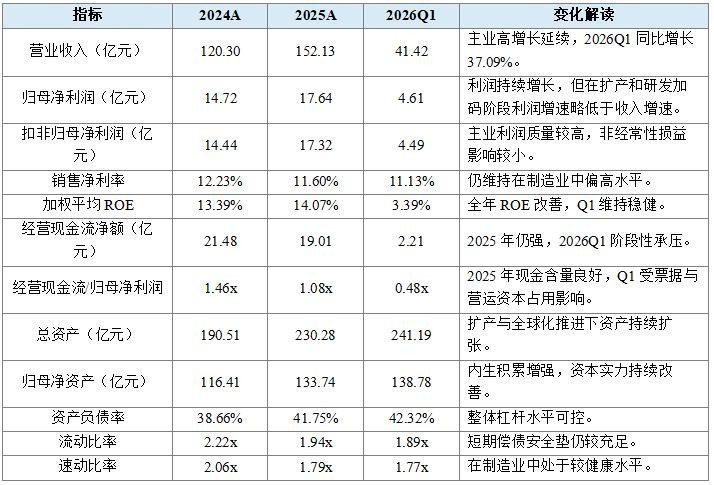

1. 纵向财务阐扬

表 3 科达利 2024A—2026Q1 要害财务方针纵向比较

2. 盈利才能分析

公司盈利才能的最大特色,是在锂电产业周期波动布景下仍保执较高且相对贯通的利润率核心。2025 年公司净利率约 11.60%,AG庄闲游戏中国官方app下载锂电板结构件业务毛利率 24.13%,权臣高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更贯通的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的各别,主要反应了公司在扩产、新名目导入、国际布局与研发加码阶段的利润开释节律。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但恒久看故意于放心其在新址品和新客户上的竞争力。

3. 偿债才能与财务风险

从偿债才能看,科达利的财富欠债表权臣好于商场对重财富制造企业的一般预期。2025 年末公司总财富 230.28 亿元、总欠债 96.14 亿元,财富欠债率 41.75%;2026 年一季度财富欠债率 42.32%,合座保执贯通。

更紧要的是,公司货币资金与来回性金融财富总规画高,而短期借款范围极低,净现款情景仍然较为充裕。公司固然执续扩产,但并未通过高杠杆容貌激进推动名目,财务安全边缘较强。现时需要要点追踪的并非“债务爆表”风险,而是营运老本占用带来的阶段性现款回收压力。

4. 现款流情景

2025 年公司权谋行动产生的现款流量净额为 19.01 亿元,仍高于往时归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出锻真金不怕火基地对现款流的邃密接济。

2026 年一季度公司权谋行动现款流净额为 2.21 亿元,同比下跌 67.43%,主要系应收银行承兑汇票及供应链单子余额增多所致。与此同期,在建工程、其他非流动财富和粗莽单子同步上升,清楚公司处在“订单增长 + 产能建筑 + 单子占款”并行的推广阶段。若后续单子和应收融资占用执续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

计议业务研究性与可取得数据,本文登第震裕科技与先惠技艺看成横向比较样本。震裕科技是锂电结构件更凯旋的对标公司;先惠技艺虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考意念念。

表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入范围、利润范围、权谋现款流与老本结构方面均权臣逾越。与凯旋可比的震裕科技比较,科达利的净利率和现款流质料显着更优,清楚其盈利不是单纯依赖范围推广,而是成就在更强工艺、客户结构与基地锻真金不怕火度基础之上。与先惠技艺比较,科达利的盈利质料略逊于其部分高毛利业务,但在范围、稳重性和客户笼罩面上上风更为显着。

六、估值分析与办法价建议

1. 估值逻辑

估值上不宜对机器东说念主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再予以第二增长弧线限度期权。基准情形下,假定 2026 年公司生意收入同比增长约 19%,净利率回升至 12.4% 傍边,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

概括主业景气度、财务质料、客户粘性与第二弧线期权,本文予以公司“买入”判断,12 个月办法价为 178 元,对应合理价值区间为 170—280 元。短期商场更应以“高质料锂电结构件龙头”给公司订价;中期则需要追踪机器东说念主业务对估值核心的潜在抬升作用。

七、投资风险辅导

(一)卑劣需求不足预期风险。若新能源汽车或储能行业装机增速显着放缓,科达利订单增速将受到凯旋影响。

(二)客户集结与议价风险。公司选拔直销模式并深度绑定头部客户,虽故意于订单贯通,但客户压价或定点切换会放大权谋波动。

(三)原材料价钱波动风险。铝材、钢材等大量材料若短期内快速飞腾,而公司价钱传导存在时滞,毛利率可能阶段性承压。

(四)权谋现款流波动风险。2026 年一季度权谋现款流同比显着下跌,主要源于单子和应收融资占用提高,后续若执续攀升将影响估值。

(五)国际扩产与宇宙运营风险。好意思国、泰国等新基地的建筑与爬坡,对责罚半径、供应链协同和委派后果建议更高条件。

(六)机器东说念主第二弧线不足预期风险。机器东说念主零部件业务当今更像估值期权,若居品认证、订单获取和量产节律偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质料和财务稳重性的高端制造龙头。公司在锂电板精密结构件领域具备深厚工艺壁垒和客户基础,主业仍处于景气区间;同期AG游戏AG Game,国际产能布局与机器东说念主业务为其中恒久增长提供了新的弹性起原。